Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"1a8bd0cf-5125-48ef-bac1-21bc803749d5","c_author":"hvg.hu","category":"cegauto","description":"Lényegében vadonatúj szalonállapotban vár új gazdára ez a piros fényezésű patinás E36-os 320i.","shortLead":"Lényegében vadonatúj szalonállapotban vár új gazdára ez a piros fényezésű patinás E36-os 320i.","id":"20240428_irany-a-90-es-evek-1430-kilometerrel-aruljak-ezt-a-csillogo-regi-3-as-bmw-320i","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1a8bd0cf-5125-48ef-bac1-21bc803749d5.jpg","index":0,"item":"e3c58d70-7740-4b05-8f7d-628ad60cbbe9","keywords":null,"link":"/cegauto/20240428_irany-a-90-es-evek-1430-kilometerrel-aruljak-ezt-a-csillogo-regi-3-as-bmw-320i","timestamp":"2024. április. 28. 07:21","title":"Irány a 90-es évek: 1430 kilométerrel árulják ezt a csillogó régi 3-as BMW-t","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8b4db743-4437-4a5f-b54a-4e4d99f5f111","c_author":"hvg.hu","category":"cegauto","description":"A kocsi elektromos hajtásláncát a horvát Rimac fejleszti. ","shortLead":"A kocsi elektromos hajtásláncát a horvát Rimac fejleszti. ","id":"20240427_itt-vannak-az-elso-kepek-a-bugatti-chrion-1800-loeros-utodjarol","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8b4db743-4437-4a5f-b54a-4e4d99f5f111.jpg","index":0,"item":"edf41ad1-1e7a-43d7-8bed-c80c60873ce6","keywords":null,"link":"/cegauto/20240427_itt-vannak-az-elso-kepek-a-bugatti-chrion-1800-loeros-utodjarol","timestamp":"2024. április. 27. 10:47","title":"Itt vannak az első képek a Bugatti Chrion 1800 lóerős utódjáról","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"bd20cb28-577d-4b03-836d-5355c9c5fae0","c_author":"MTI","category":"tudomany","description":"Az antarktiszi tengerjég rekordtempójú olvadása miatt tavaly sok ezer császárpingvin-fióka pusztult el, ami a kontinens császárpingvin-kolóniáinak ötödét érintette – erre a szomorú megállapításra jutott a brit antarktiszi kutatóprogram (BAS) tanulmánya.","shortLead":"Az antarktiszi tengerjég rekordtempójú olvadása miatt tavaly sok ezer császárpingvin-fióka pusztult el, ami a kontinens...","id":"20240428_csaszarpingvin-fiokak-pusztulasa-antarktisz-rekordkeves-jeg-olvadas-klimavaltozas-kihalas-veszelye","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/bd20cb28-577d-4b03-836d-5355c9c5fae0.jpg","index":0,"item":"9d0f1722-7e1a-4919-a8f7-c10ec5279ee9","keywords":null,"link":"/tudomany/20240428_csaszarpingvin-fiokak-pusztulasa-antarktisz-rekordkeves-jeg-olvadas-klimavaltozas-kihalas-veszelye","timestamp":"2024. április. 28. 14:03","title":"Tömegesen pusztultak a császárpingvin-fiókák az Antarktiszon","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f92f328a-5051-4914-9682-a241a4c113ec","c_author":"hvg.hu","category":"elet","description":"Anticiklon peremére került a Kárpát-medence, annak minden előnyével: száraz idő, meleg légtömegek délről.","shortLead":"Anticiklon peremére került a Kárpát-medence, annak minden előnyével: száraz idő, meleg légtömegek délről.","id":"20240427_idojaras-aprilis-anticiklon-meleg-legtomegek-szaraz-ido","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f92f328a-5051-4914-9682-a241a4c113ec.jpg","index":0,"item":"57719ce9-da4e-4e7e-abb8-c4ee3f9d7a28","keywords":null,"link":"/elet/20240427_idojaras-aprilis-anticiklon-meleg-legtomegek-szaraz-ido","timestamp":"2024. április. 27. 19:32","title":"Elhúznak a gomolyfelhők, meleg légtömegek jönnek délről","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d10835fe-95b7-427d-9102-8f57e9d5a9a8","c_author":"hvg.hu","category":"itthon","description":"A diák \"megöllek!\" kiáltásokkal támadt tanárára, többször lesújtott rá egy székkel és még az iskola folyosóján is üldözte.","shortLead":"A diák \"megöllek!\" kiáltásokkal támadt tanárára, többször lesújtott rá egy székkel és még az iskola folyosóján is...","id":"20240427_szekkel-verte-meg-tanarat-egy-diak-vadat-emeltek-ellene","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d10835fe-95b7-427d-9102-8f57e9d5a9a8.jpg","index":0,"item":"22d86785-0f1f-4775-b1b0-bbc57ce52def","keywords":null,"link":"/itthon/20240427_szekkel-verte-meg-tanarat-egy-diak-vadat-emeltek-ellene","timestamp":"2024. április. 27. 11:23","title":"Székkel verte meg tanárát egy diák, vádat emeltek ellene","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5c7bea60-e667-47eb-935a-ac65f1a652bc","c_author":"Dobszay János","category":"360","description":"Terjed a trágár beszéd a Fidesz erkölcsi felsőbbrendűségét hangoztató kormánymédiában és a jobboldali fórumokon.","shortLead":"Terjed a trágár beszéd a Fidesz erkölcsi felsőbbrendűségét hangoztató kormánymédiában és a jobboldali fórumokon.","id":"20240428_hvg-tragar-alpari-beszed-jobboldal-fidesz-alpari-polgari","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5c7bea60-e667-47eb-935a-ac65f1a652bc.jpg","index":0,"item":"c7df89e0-66bd-48e5-87f1-82616cb0f560","keywords":null,"link":"/360/20240428_hvg-tragar-alpari-beszed-jobboldal-fidesz-alpari-polgari","timestamp":"2024. április. 28. 08:15","title":"Már bőven túlnőtt Bayer Zsolton a jobboldal alpári és trágár beszédstílusa","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3d3ecfab-7c1a-47a6-afa8-e2801caeef62","c_author":"hvg.hu","category":"gazdasag","description":"Újra folytatódik a győri vasútvonal felújítása, több járat indulási ideje megváltozik, lesz, amelyeket más állomásról indítanak el, és pótlóbuszra is szükség lesz, amikor ezzel összecsúszva a GYSEV is elkezdi a saját karbantartását.","shortLead":"Újra folytatódik a győri vasútvonal felújítása, több járat indulási ideje megváltozik, lesz, amelyeket más állomásról...","id":"20240427_ugy-folytatjak-a-gyori-vasut-felujitasat-hogy-ekozben-ferencvarosnal-es-csornanal-is-karbantartas-lesz-megint-valtozik-a-menetrend","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3d3ecfab-7c1a-47a6-afa8-e2801caeef62.jpg","index":0,"item":"d1201fe4-4608-4056-a658-916e145810cf","keywords":null,"link":"/gazdasag/20240427_ugy-folytatjak-a-gyori-vasut-felujitasat-hogy-ekozben-ferencvarosnal-es-csornanal-is-karbantartas-lesz-megint-valtozik-a-menetrend","timestamp":"2024. április. 27. 10:13","title":"Úgy folytatják a győri vasút felújítását, hogy eközben Ferencvárosnál és Csornánál is karbantartás lesz, megint változik a menetrend","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"103204df-2129-4bef-a32d-5c050eeefc41","c_author":"hvg.hu","category":"gazdasag","description":"Ha ma jelentkezne Magyarország az EU-tagságért, akkor meg kellene vizsgálni, hogy áll a jogállamisággal és a korrupciómentes közélettel - mondta az Európai Bizottság elnöke.","shortLead":"Ha ma jelentkezne Magyarország az EU-tagságért, akkor meg kellene vizsgálni, hogy áll a jogállamisággal és...","id":"20240427_von-der-leyen-magyarorszag-egy-oriasi-ajandekot-adott-az-eu-nak-kariko-katalint","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/103204df-2129-4bef-a32d-5c050eeefc41.jpg","index":0,"item":"0e6d1e4c-61f2-4eae-ae13-e1299ae51a1a","keywords":null,"link":"/gazdasag/20240427_von-der-leyen-magyarorszag-egy-oriasi-ajandekot-adott-az-eu-nak-kariko-katalint","timestamp":"2024. április. 27. 15:59","title":"Von der Leyen: Magyarország egy óriási ajándékot adott az EU-nak, Karikó Katalint","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Ha hitelt veszünk fel, akkor a biztosítási védelemről is célszerű gondoskodnunk. Megnéztük, mire számíthatunk akkor, ha egy kockázati életbiztosítással csökkentenénk a hitelfelvétel kockázatát.

A piacon található kockázati életbiztosítások alapvetően halálesetre szóló biztosítási védelmet nyújtanak. Ha megtörténik a tragédia, akkor a biztosító kifizeti a biztosítási összeget a kedvezményezett részére, és ezzel a szerződés véget is ér. A biztosítás szerződője és a biztosított itt egyaránt mi magunk vagyunk.

A kedvezményezett személyét a szerződéskötéskor határozhatjuk meg. A kedvezményezett lehet egy vagy akár több személy is.

A kifizetett biztosítási összeg nem része az örökségnek, a kedvezményezett azon kívül fogja megkapni. Jó tanács, hogy a kedvezményezett mindig tudjon róla, hogy őt jelöltük meg, hiszen csak akkor tud hozzájutni a biztosítási összeghez, ha az igényét a biztosítónál bejelenti.

Egy hitelfedezeti biztosításnál az a bank a kedvezményezett, ahol a hitelt felvettük. Ebben az esetben a bankot az aktuális hiteltartozásnak megfelelő összeg illeti meg a kifizetésből. A többit a további kedvezményezettek kapják, a párunk, a családunk vagy az, akit szerződéskötéskor megjelöltünk. Jó tudni, hogy a kedvezményezetteket a tartam során bármikor megváltoztathatjuk.

Testre szabott ajánlatot kapunk a biztosítótól

A kockázati biztosítás egyéni, ami azt jelenti, hogy biztosítás díját többek között a választott biztosítási összeg, az időtartam (amire a biztosítási védelmet igényeljük), az életkorunk, az egészségi állapotunk, a foglalkozásunk, a sporttevékenységünk és a hobbink alapján számolja ki a biztosító. Vagyis a szerződés megkötésekor a „méretünkre igazítják” a terméket, és megmondják, ez alapján mekkora kockázatot jelentünk a biztosító számára, illetve mennyibe kerül majd ez nekünk.

Szerződéskötéskor ezért válaszolnunk kell majd jó pár kérdésre, és a biztosítási összeg nagyságától függően akár egészségi állapotfelmérésre is szükség lehet. Ez lehet egy kérdőív vagy akár orvosi vizsgálat egyaránt.

bankmonitor.hu

Mekkora legyen a biztosítási összeg?

A biztosítási összeget a szerződéskötéskor mi magunk határozzuk meg. Gondoljuk végig, hogy a jövedelmünk hiánya milyen anyagi megterhelést jelentene a család számára. Általánosan elmondható, hogy a biztosítási összeg minimálisan az éves nettó jövedelmünk 3-5-szöröse legyen.

Ha hitelfedezeti védelemre keresünk kockázati életbiztosítást, akkor a biztosítási összeg legalább a kezdeti hitelösszeggel legyen egyenlő, de lehet ennél magasabb is természetesen. Ha az összeg nagyobb, mint a hitelösszeg, akkor a fennmaradó rész a családot illeti meg, ha bekövetkezik, amitől tartunk. A hiteltartozásunk a futamidő alatt folyamatosan csökken, így az idő előrehaladtával a családunknak egyre nagyobb rész juthat a biztosítási összegből, amennyiben velünk tragédia történik.

Milyen időtávra érdemes megkötni az életbiztosítást?

A biztosítás időtartamát is mi határozzuk meg. Hitelfedezet esetén a minimális tartam egyezzen meg a hitel futamidejével. Ha nem hitelfedezeti céllal kötünk kockázati életbiztosítást, akkor érdemes a gyermekeink nagykorúvá válásához, vagy az aktív időszakunk végéhez igazítani a biztosítási védelem hosszát. A piacon található konstrukciók hossza általában 1- 30 év időtartam lehet.

Jó tudni

A kockázati életbiztosítás kiegészítőkkel bővíthető, amiből széles választék áll rendelkezésre a piacon.

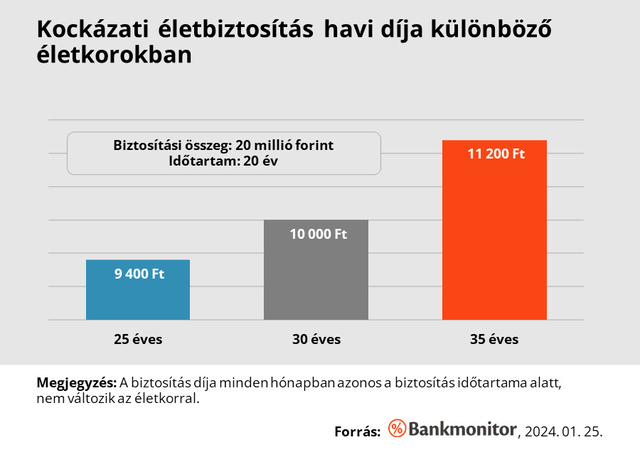

Számít az életkorunk is!

A legtöbb életbiztosítás esetében az életkor előre haladtával a díj nem változik, az a tartam során végig azonos. Vannak azonban olyan konstrukciók, amelyek díja az életkor előrehaladtával évről évre növekszik. Ezt célszerű a szerződéskötés előtt tisztázni. Hosszú tartam esetén az életkorunkkal növekvő díj nem szerencsés, mert a költség idővel igen magas lehet, viszont rövid tartamnál ezek a termékek is kedvezőek lehetnek.

A Bankmonitor kalkulátorával kiszámolhatjuk, mennyibe kerülne számunkra a biztosítási védelem. A biztosítás díja a tartam minden évében azonos.

* * *Gondoskodjon családja anyagi biztonságáról nehéz helyzetben is

A jelenlegi nehéz, bizonytalan gazdasági helyzetben még fontosabb a család anyagi védelme. A Bankmonitor Biztonság biztosítás választásával nehéz helyzetben a családnak legalább a hitelei törlesztésével nem kell foglalkoznia.